|

| |

“中国・成都五金机电指数”

工作小组

|

地址:中国・成都・金府路555号中国・万贯机电城内・电子商务大厦4楼・指数部

电话:028-61690086-6655

传真:028-87636056

邮编:610036

邮箱:index@wanguan.com

|

客服QQ: |

|

|

|

|

|

|

各期指数分析 |

|

|

| 发布时间:2026-04-13 |

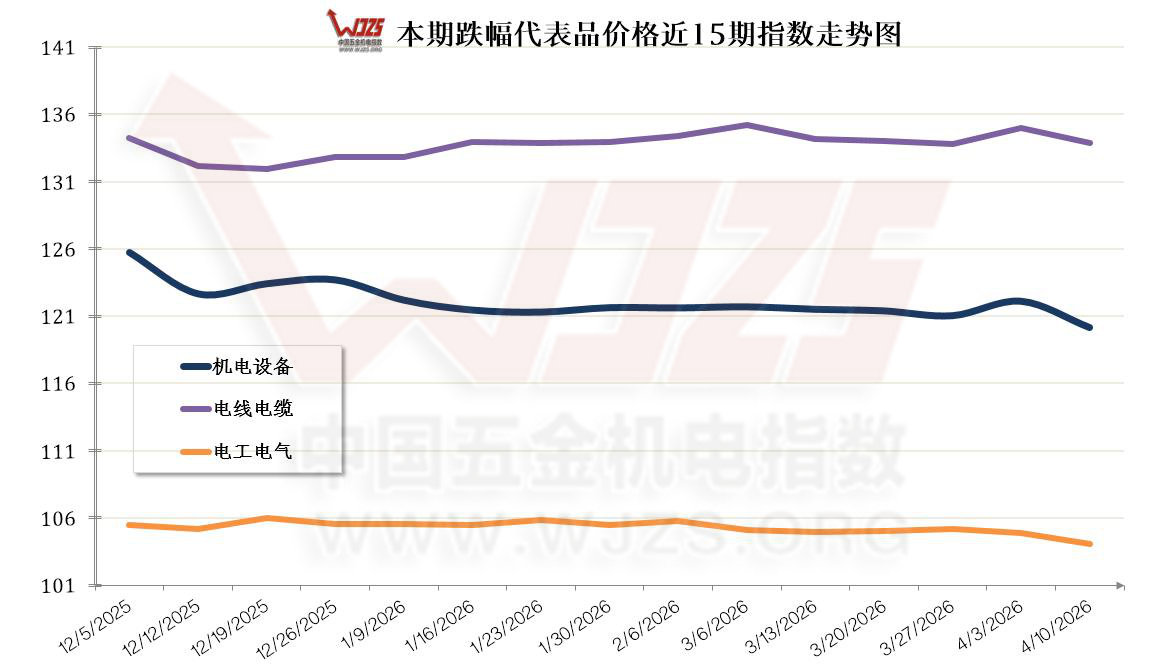

| 核心提示:本期价格指数收于117.62点,环比下跌0.38点,同比上涨3.96百分点。12大类呈“4涨8跌0平”态势。本期涨幅类产品是:【仪器仪表】【安防设备与用品】【照明用具】;本期下跌指数产品前三类是【机电设备】【电线电缆】【电工电气】… |

跌幅方面:本周12大类中下跌代表品,如下图:

本期下跌代表类价格指数走势图

【机电设备】类价格指数本周指数120.13点,指数下跌1.96个百分点;其二级分类“电动机”类价格指数下跌2.67个百分点,跌幅显著。房地产市场持续低迷,建筑机械、空压机等配套电动机需求明显萎缩。2026年1月,全国固定资产投资同比下降3.8%,房地产新开工项目持续减少,直接拖累了建筑类电动机的采购需求。春节过后,大量工程项目虽已复工,但新订单的采购高峰通常滞后于土建施工,导致节后初期市场交易相对清淡,形成了阶段性的"需求空窗期"。走访了解,电机厂面临的困境在于,下游整机客户(尤其是新能源车厂和家电厂商)面临终端市场的激烈竞争,自身降本压力巨大,不愿接受上游电机厂的价格调整要求,甚至要求供应商进一步降价。电机厂既无法向下游涨价,又难以承受上游原材料持续上涨的压力,利润空间被严重挤压,陷入"亏损的利润"与"停产的成本"之间的两难境地。多数电机经销商反映,厂家虽面临成本上涨压力,但由于终端需求疲软,无法像光学仪器那样顺利提价,反而需要通过自身让利来维持出货量,这直接导致了终端成交价的走低。春节假期的影响仍在延续。虽然3月份复工复产节奏加快,但市场仍处于节后"惯性期",全面复苏尚需时间,采购端释放有限,价格反弹动力不足。短期内,若下游需求恢复力度不及预期,叠加经销商去库存压力仍在,机电设备价格指数或将继续承压;长期来看,行业整合与高端化转型将是破局关键。 |

| 来源:五金指数编制办 |

|

|

|

|

|

| |

|

|