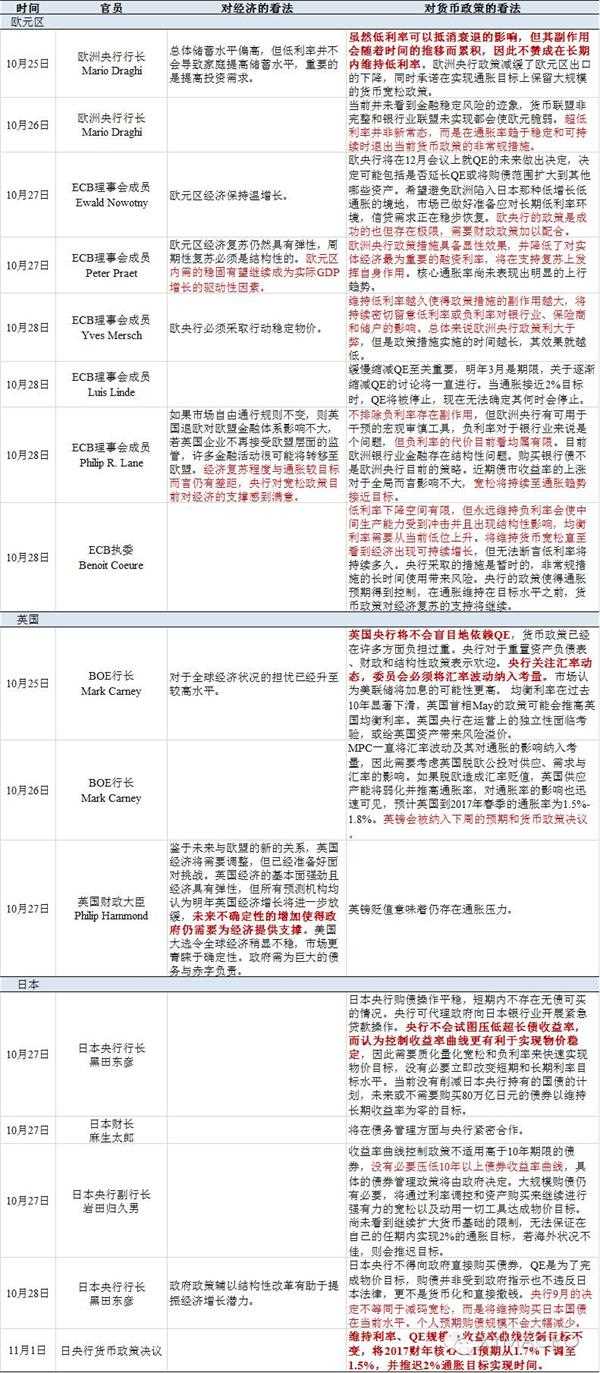

摘要:

1)中央政治局召开会议,提到“去杠杆新举措开始实施”以及“注重抑制资产泡沫”,去杠杆和抑泡沫可能是政策进一步发力的方向;

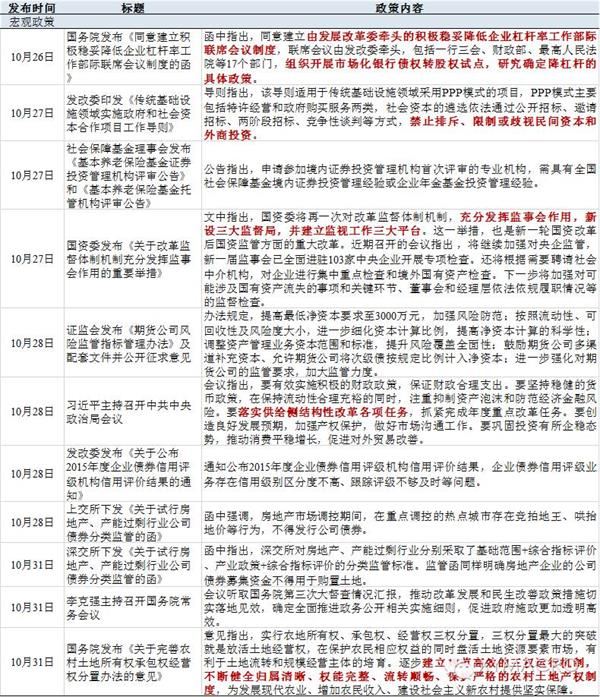

2)国务院同意建立由发改委牵头的“降杠杆”部际联席会议制度,研究确定具体政策;

3)日本央行议息会议维持货币政策不变,但推迟通胀目标实现时间;

4)关注本周美联储议息会议结果。

国内政策雷达图

红色:本周有偏宽松的政策;蓝色:本周有偏紧缩的政策;黄色:本周有改革转型的政策;灰色:本周无重大政策。

国内

10月28日,中央政治局召开月度会议,有以下几点值得关注:

1)继续坚持适度扩大总需求,以推进供给侧结构性改革为主线;

2)去杠杆新举措开始实施,经济发展新动能加快成长;

3)要有效实施积极的财政政策,保证财政合理支出,加大对特困地区和困难省份支持力度;

4)要坚持稳健的货币政策,在保持流动性合理充裕的同时,注重抑制资产泡沫和防范经济金融风险。

料未来继续会有去杠杆、去产能以及抑制资产泡沫的相关政策出台。

近日,去杠杆方面,国务院发布《同意建立积极稳妥降低企业杠杆率工作部际联席会议制度的函》。同意建立由发改委牵头一行三会、财政部等组成的积极稳妥降低企业杠杆率工作部际联席会议制度,组织开展市场化银行债权转股权试点,研究确定降杠杆的具体政策。

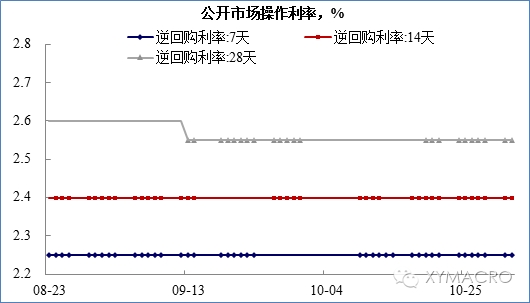

国内:货币政策

国内:其他经济政策

美国货币政策雷达图

覆盖美联储10位票委(voter)的发言情况。

红色:本周发言偏鹰派;蓝色:本周发言偏鸽派;浅青色:本周发言偏中性;灰色:本周无重要发言。

海外

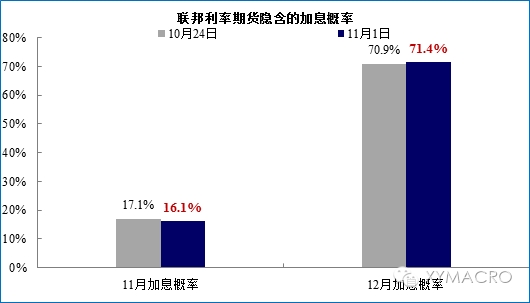

上周为美联储11月议息会议前的“缄默期”,因此联储的票委(voter)没有发表言论。而美国三季度GDP初值强于市场预期,近日联邦利率期货隐含的12月加息概率也达到71.4%,接近去年12月加息前概率高点。密切关注本周美联储FOMC会议释放的信号,可能会对加息进行指引。

近期,包括欧央行行长Draghi在内的多位欧央行官员表示长期将利率维持在低位可能会带来副作用,但目前宽松的货币政策总体而言仍利大于弊。这也是Draghi首次公开承认负利率的弊端。

11月1日,日本央行以7:2的投票结果通过维持利率、QE规模及收益率曲线控制目标不变。同时,将2017财年核心CPI预期由1.7%下调至1.5%,并推迟2%通胀目标实现时间。日央行行长黑田东彦表示控制收益率曲线有利于实现物价稳定,但不会刻意压低超长债收益率。

海外:G4货币政策

海外:美联储加息预期

本周联邦基金利率期货隐含的12月加息概率相对上周出现小幅上升,至71.4%,11月加息概率相对上周略有下滑。

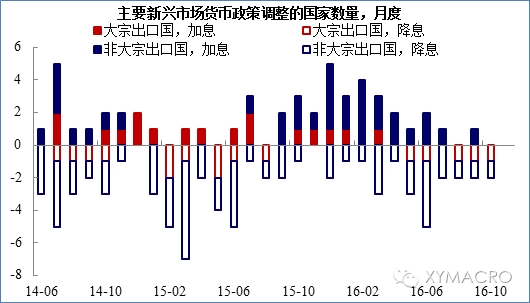

海外:新兴市场货币政策

本周新兴市场货币政策未发生重大变化。

海外:重要事件进展-美国大选

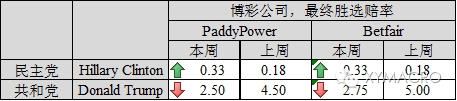

本周爆出FBI重启邮件门调查事件,对Hillary支持率造成较大影响。Donald Trump竞选获胜的博彩赔率大幅下降,目前赔率对应的竞选获胜概率仍较低。Hillary Clinton对应的赔率则大幅上升。二者的赔率差异仍然较大,暗示赔率对应的Hillary Clinton的获胜概率仍领先。

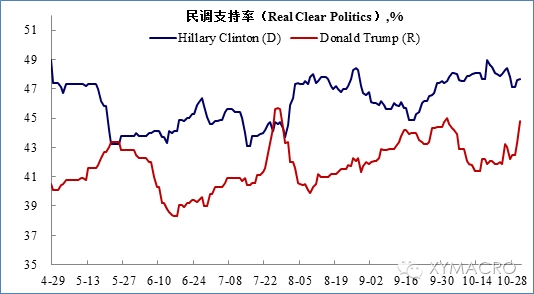

本周,Hillary Clinton的民调支持率为47.7%,相比上周的48.0%略有下滑;而DonaldTrump的民调支持率为44.8%,相比上周的41.9%出现较大幅度回升。

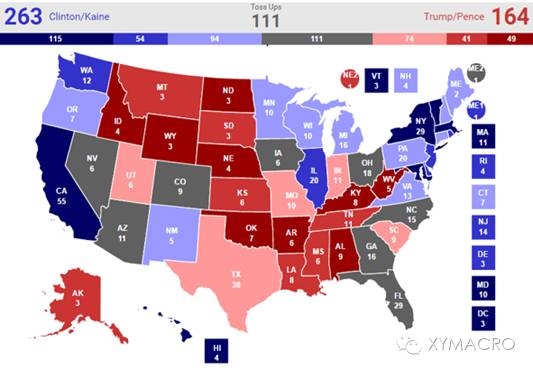

从民调结果调整模拟得到的选举人票来看,Hillary Clinton和DonaldTrump的票数为263:164,上周为262:126,Hillary Clinton的票数微幅上升,而Donald Trump的票数则大幅上升。

海外:重要事件进展-意大利公投

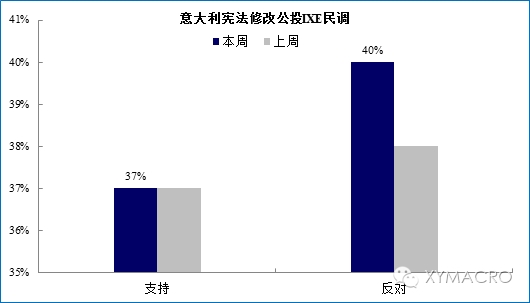

从目前意大利修宪公投的民意调查来看,IXE民调支持率与上周持平,而反对占比则上升2%,比支持率高3%(意大利将于12月4日举行修宪公投).

海外:未来一周重点数据预报