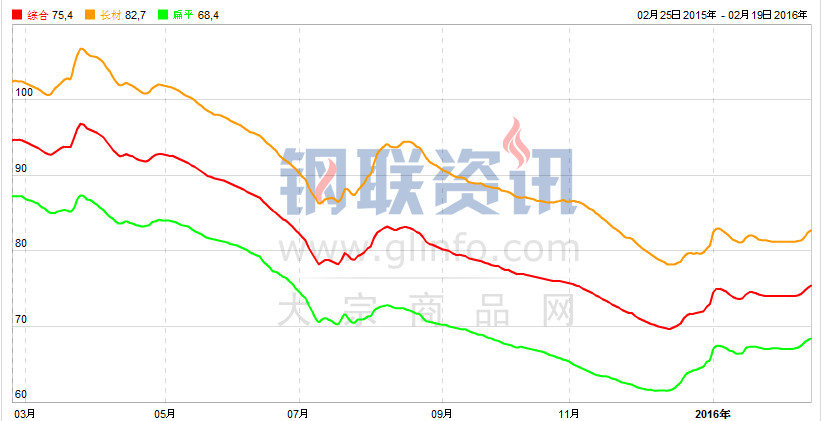

本周Myspic综合指数报75.4点,较节前一周上涨1.95%。(MyIpic)铁矿石综合指53.9点,较节前一周上涨3.85%。节后首周黑色商品期货震荡上行,钢坯价格累计大涨100元/吨,钢材现货价格大幅上涨。节后市场库存低于预期,加之期货以及钢坯价格的助推,市场心态乐观,商家惜售情绪渐浓,考虑到元宵节后终端需求将逐步释放,预计下周钢材市场价格仍将盘整趋涨。

本周:美国零售销售1月增长0.2%,表现超预期。1月新屋开工年化月率下降3.8%,远逊于预期值上升2.0%。2月13日当周初请失业金人数将至26.2万,为2015年11月以来最低水平。欧元区第四季GDP增速放缓至1.5%。日本2015年四季度GDP再度恶化,央行扩大宽松压力大增。1月出口同比下滑12.9%,创2009年以来最大跌幅。OECD下调全球经济增长预期,今明两年世界GDP增长率将为3%和3.3%。16日,沙特、卡塔尔、委内瑞拉及俄罗斯石油部长就冻结产能达成协议。国内方面:京津冀“十三五”规划正式印发,推动协同发展。1月CPI同比涨1.8%,创5个月以来新高。1月PPI同比降5.3%,连续第47个月下跌。1月,我国进出口总值为1.88万亿元人民币,同比下降9.8%。其中,出口总值为1.14万亿元,下降6.6%。1月份中国对外直接投资同比增长18.2%,制造业投资增长近九成达16.2亿美元。今年1月的贷款投放规模已超2009年1月8900亿。1月末人民币外汇占款下降6500亿,创历史第二大降幅。央行称即日起原则上每个工作日均开展公开市场操作。1月我国钢材出口974万吨,同比下降5.3%。中钢协预估1月全国粗钢日均产量203.9万吨,较上月实际粗钢日均产量下降1.8%。

本周长材指数报82.66点,较节前一周上涨1.82%。本周建筑钢材市场价格大幅上涨,上海、杭州、合肥、广州、京津冀、沈阳、成都、西安市场价格上涨20—100元/吨。本周上海市场价格小幅上涨,市场库存依然处于低位,加之期货市场的提振,报价持续走高,预计下周上海市场价格将震荡运行。本周京津冀市场价格大幅上涨,在期货以及钢坯走强的带动下,市场信心提振,下周终端需求将释放,预计下周京津冀市场价格将继续上行。本周全国25个市场螺纹HRB400(20mm)均价为2031元/吨,较上周上涨46元/吨。

本周扁平材指数68.45点,较节前一周上涨2.09%。其中,热轧板卷和中厚板指数分别上涨2.33%和上涨3.02%。本周全国热轧板卷市场价格大幅上涨。上海、杭州、福州、武汉、京津冀、沈阳、重庆、西安、兰州市场价格上涨20—110元/吨。本周上海市场价格稳中走强,市场信心乐观,考虑到元宵后终端开始启动,预计下周上海市场价格将稳中探涨。本周西安市场价格大幅上涨,市场库存偏低,加之期货市场走强,商家报价趋涨,预计下周市场价格仍以偏强运行。本周全国24个热轧3.0mm市场均价2143元/吨,较上周价格上涨47元/吨。

中厚板市场价格上涨明显,上海、广州、武汉、京津冀、成都、西安、兰州市场价格上涨10—110元/吨。本周上海市场中厚板价格大幅上涨,市场资源依然偏紧,虽然成交未放量,但在强烈的看涨情绪下,预计下周上海市场价格将继续走高。本周京津冀市场中厚板价格上涨明显,虽然成交无几,但市场拉涨情绪不减,预计下周京津冀市场价格将稳中趋强。本周全国24个主要市场20mm普中板平均价格为2054元/吨,较上周上涨60元/吨。 |