⊕五金机电指数客服QQ:100360145

一、第二一九期(2017/06/23期)“中国·成都五金机电指数”价格总指数

宏观分析:

本周央行共开展1900亿元逆回购操作,公开市场共有2500亿元逆回购到期,本周共实现净回笼600亿元。上周为净投放4100亿元。6月以来央行通过MLF、逆回购等工具向主要商业银行提供了充足的流动性,市场预期稳定;金融机构对平稳渡过6月末时点信心明显增强。另外,央行本周缩减流动性投放,或意在维持货币政策中性,并对目前市场流动性有一定信心。

行业中观来看,大宗工业品价格继续谨慎博弈。房贷继续收紧,房贷利率走高,土地和商品房成交双下降。5月乘用车产销增速弱于去年,不过新能源汽车加速。5月家电产量增速分化,入夏空调产销继续旺盛,但洗衣机、电视机、冰箱等其他品类均继续下滑。5月规模以上快递业务收入407.4亿元,较16年同期同比增长28.7%,和历年同期增速比偏低。下游乘用车、房地产、除空调以外的产销增速继续下降,已经影响上游工业品需求,而且具有代表性的水泥价格延续松动,下跌地区增加。整体工业生产来看已经进入放缓格局,大宗商品更需关注行业整合等供给侧方面的改善。目前经济虽有下行风险但保持韧性,关注空调、新能源汽车等较为强劲的消费热点,以及上游行业的国企改革。

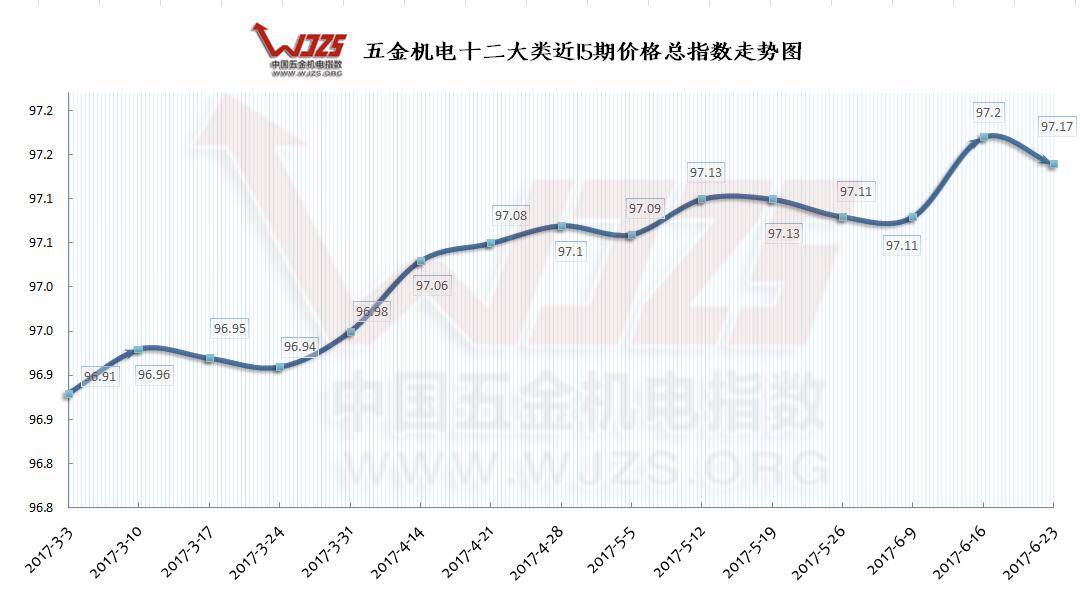

“中国·成都五金机电指数”价格总指数走势

价格总指数走势:本期(2017/06/23)“中国•成都五金机电指数”(以下简称“五金机电指数”)价格总指数收于97.17点,与上期97.20点相比下跌0.03个百分点,同比去年同期96.70点上涨0.47个百分点。本周钢矿窄幅震荡,市场氛围相对谨慎,持仓有所下降,螺纹价格重心仍维持在3100附近,现货高位成交不畅,价格持续松动,基差有所修复,但仍维持在较高水平。目前淡季需求的疲软在逐步显现,现货成交平平,社会库存出现转折,但增幅相对微弱,也体现了淡季需求一定程度超预期表现,供需矛盾的累积较慢。需要注意的是,本周社会库存转折伴随着钢厂利润的小幅挤压,反映了市场压力的增大,由于钢厂不具备减产动力,后期电弧炉的增产将可能导致利润的进一步压减,因此从趋势上看,螺纹后期面临的压力将逐步增大。

两期对比图

|