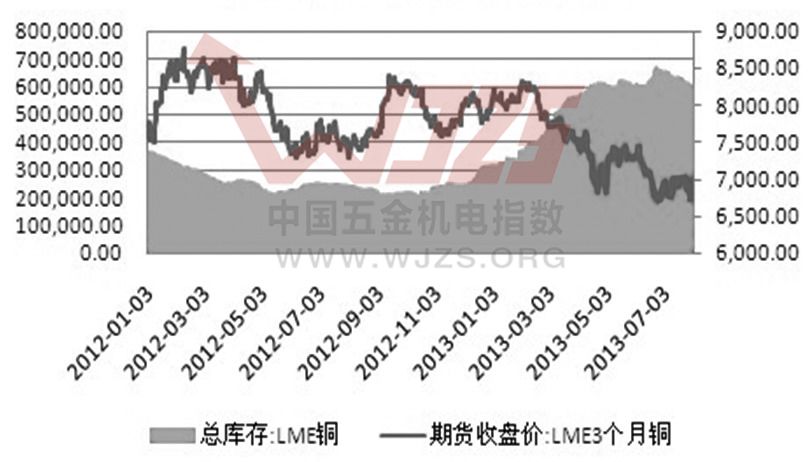

近日公布的中国进出口数据好于预期,使得铜价放量突破前期重要压力位51000元/吨,同时,中国铜冶炼厂出现减产,而下游消费特别是电力方面对铜的需求有所增长,这使得铜基本面出现一定改善,基本面的改善也为铜价上行提供了动力。但中长期来看,美联储退出QE、中国经济增速放缓、全球铜矿供给增速提高,使铜价中长期面临继续下跌的风险。铜价短期强势不改中期偏空格局。

LME铜仓单及LME铜价

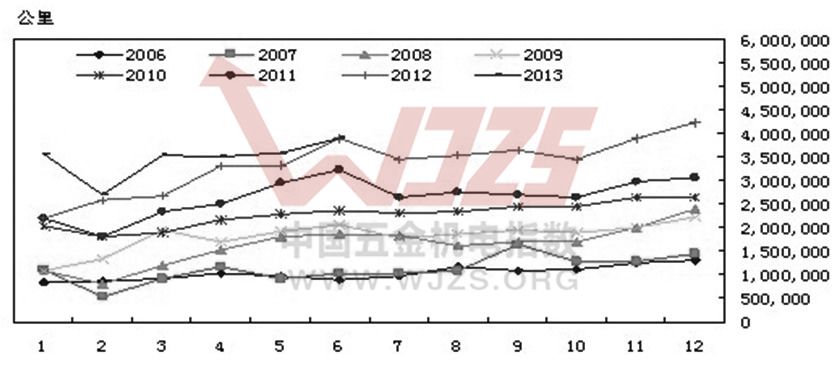

电力电缆月度产量

国内铜的基本面出现改善,为铜价短期上行提供了动力

6月国内精炼铜产量为56.82万吨,与5月产量基本持平。而从2006-2012年的数据来看,6月精炼铜产量环比平均增长4.1%,表明今年在铜价低迷以及废铜供应紧张的背景下,铜冶炼厂被迫减产。6月国内铜材产量为136.87万吨,环比增长11.9%,高于2006-2012年环比平均增长9.1%的水平。

海关公布的最新数据显示,7月份中国未锻造铜及铜材进口41.1万吨,同比增长12%,环比增长8%,在融资铜需求减弱的背景下,中国铜进口增长更多是由于基本面改善引起的真实需求。国内铜消费增长的动力主要源于电力建设的快速发展。1-6月国内电网基本建设投资完成额为1659亿元,同比增长19.1%,远高于去年全年0.3%和去年同期8%的增速,电网建设投资对未来铜需求增长起到较大的拉动作用。1-6月份国内电力电缆产量达到1923万千米,同比增长8.13%,较1-5月回升1.6个百分点,预计未来三个月电力电缆产量同比增速仍将维持回升的趋势。

全球铜市场未来供给过剩的程度将逐步加剧

根据世界金属统计局的数据,2013年1-5月份全球铜供给过剩26.49万吨,较1-4月过剩程度有所加深,这也是连续八个月维持供给过剩,表明全球铜市场已经进入供给过剩的阶段。6月全球最大的铜产国智利的铜产量为48.2万吨,同比增长6.5%,1-6月累计铜产量为277.8万吨,同比增长8.3%,远高于2012年全年3%的增长率,下半年智利铜产量增速维持高位的可能性较大。全球铜供给增速提高,而需求增速放缓,预计未来供给过剩的程度将逐步加剧。

QE退出以及中国经济增速放缓均利空铜价

近期,美联储议息会议、伯南克的讲话以及重要的美国经济数据都会对铜价产生影响。市场对最近两次议息会议的解读似乎更倾向于美联储将推后QE退出的时点。QE何时退出目前来看仍不确定,但退出是确定的,所以从货币角度来看,铜价在中长期将维持跌势。

二季度中国GDP增速较一季度回落0.2个百分点,至7.5%,表明中国宏观经济增速仍处于放缓过程之中。8月1日中国物流与采购联合会公布的7月中国制造业PMI指数为50.3%,较6月份上涨0.2%,略好于市场49.9%的预期。从历史数据来看,2006年以来7月份PMI指数的环比大多数为负增长,平均下跌1.3个百分点,单从该指标来看,当前中国经济增长似乎较为强劲。而汇丰制造业PMI指数所描绘的经济状态则大不相同,7月汇丰制造业PMI终值为47.7%,创11月以来的新低,同时也是连续三个月低于50%的荣枯分界线。官方PMI指数样本多为大中型国有企业,而汇丰PMI指数则更多是以出口为导向的中小型企业,两个指数的表现反映了目前国内大中型企业生产仍较为稳健,而中小企业发展前景堪忧。中国是全球最大的铜需求国,中国宏观经济增速放缓使未来铜需求增长前景不容乐观。

综上所述,偏空的宏观面以及美联储QE将减弱铜价的金融属性预期,使铜价中长期面临下跌风险,但短期来看,国内基本面的改善将使铜价维持强势,预计沪铜1311合约短期上行目标位在53700-54000元/吨。